知らなきゃ損!?住宅ローン控除の条件と還ってくるお金

住宅ローンを利用して、お家やマンションなどマイホームを購入した場合、住宅ローン残金の一部が所得税や住民税から控除される制度があります。ローンを組まれるお客さまにとって、とても有利な制度ですので、知っておいて損なないと思います。では、具体的にどのような制度で、利用するための条件がどのようなものかみていきましょう。

| 目次 |

よく聞く住宅ローン控除って何?

まず最初に私たちがよく聞く『住宅ローン控除』は正式には『住宅借入金等特別控除』といいます。この住宅借入金等特別控除にはこのように記されています。

住宅借入金等特別控除とは、個人が住宅ローン等を利用して、マイホームの新築、取得又は増改築等(以下「取得等」といいます。)をし、平成33年12月31日までに自己の居住の用に供した場合で一定の要件を満たすときにおいて、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除するものです。(※国税庁)

所得税の住宅借入金等特別控除を受けた方で、所得税において控除しきれなかった金額がある場合は、翌年度の個人住民税において住宅ローン控除が適用されます。(※総務省)

(※住民税からの控除上限額:13.65万円/年 前年課税所得×7%)

つまり、住宅ローン控除とは、『個人が住むことを目的に、お家やマンションなどのマイホームを購入し、住宅ローンを利用した場合、借入金額に応じて所得税及び住民税が還ってくる』ということですね。

住宅ローン控除を使うための条件

住宅ローン控除を利用する場合、次のすべての条件を満たす必要があります。

- お家やマンションなどマイホームの新築又は取得の日から6か月以内に居住すること。

- このローン控除を受ける年の合計収入が、3千万円以下であること。

- 新築又は取得をしたマイホームの床面積が50㎡以上であり、床面積の2分の1以上の部分が居住部分であること。

- 住宅ローンの返済期間が10年以上であること。

- 居住した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などを受けていないこと。

- 中古でマイホームを購入する場合、マンションなどの耐火建築物の場合には、その取得の日以前25年以内に建築されたものであること。耐火建築物以外(木造など)の建物の場合には、その取得の日以前20年以内に建築されたものであること。

(※これに該当しない建物の場合には、一定の耐震基準が必要になります)

一定の耐震基準ってなんだろう

お家やマンションなどの中古住宅を検討する場合、よくあるケースですが、気に入ったマンションが築後27年や一戸建てが築後24年などのように、『あと2年(4年)古くなかったら、住宅ローン減税が受けられたのに・・・』というケースでは、必ずしもローン控除が受けられないわけではありません。

下記のいずれかにより、現行の耐震基準に適合していることが確認された住宅であれば、築後、マンションなら25年、木造一戸建てなら20年を経過していても、住宅ローン控除は受けられます。

- 耐震基準適合証明書

国土交通大臣が定める耐震基準に適合していることについて、建築士等が証明したもの - 既存住宅性能評価書(耐震等級1以上)

既存住宅性能評価において、耐震等級1以上が確認されたもの - 既存住宅売買瑕疵保険に加入

住宅瑕疵担保責任保険法人による中古住宅の検査と保証がセットになった保険(既存住宅売買瑕疵保険)に加入していること。同保険への加入には現行の耐震基準に適合していることが要件とされている。【平成25年度税制改正により追加】

具体的にいくら控除されるの?

上記条件をクリアするお家やマンションなどのマイホームであれば、住宅ローン控除が受けられるわけですが、具体的にいくらの控除があるのでしょうか。

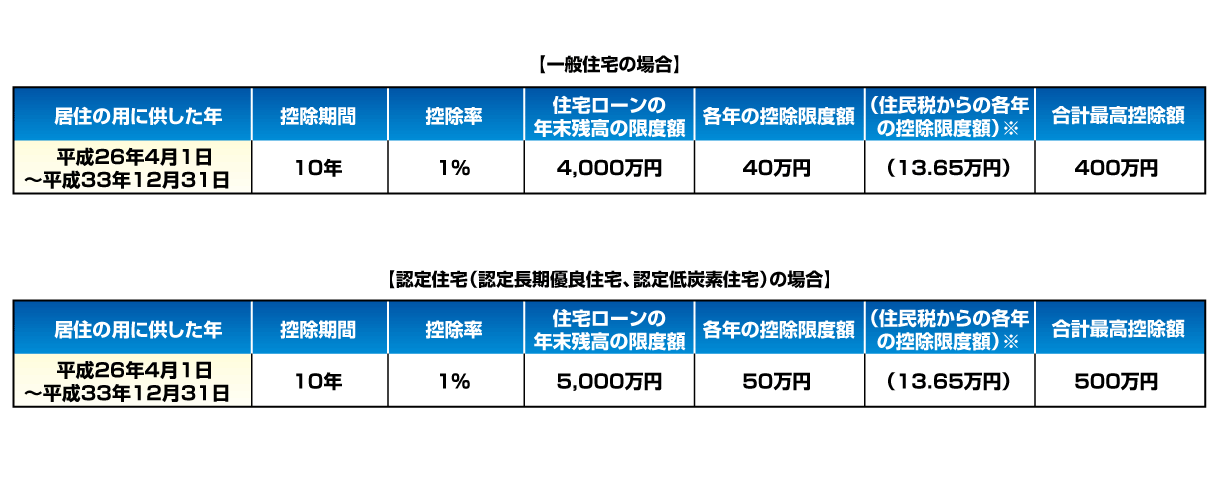

下図は一般住宅と認定住宅の住宅ローン控除の違いと、控除期間、年間控除金額の上限などが記されています。

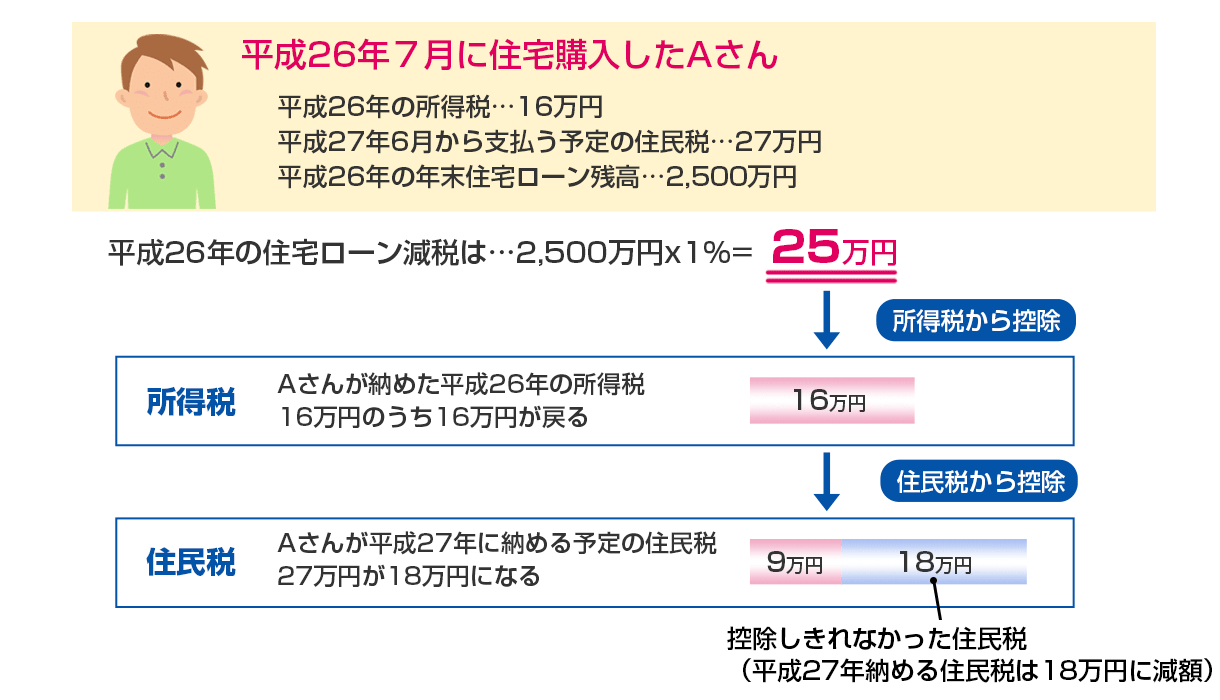

下図では控除される所得税と住民税の仕組みがわかりますね。

認定長期優良住宅とは

長期優良住宅とは、長期にわたり良好な状態で使用するために、大きく分けて以下のような措置が講じられている住宅を指します。

認定基準には、劣化対策、耐震性、維持管理・更新の容易性、可変性、バリアフリー性、省エネルギー性、居住環境、住戸面積、維持保全計画の9つの性能項目があります。

認定低炭素住宅とは

低炭素建築物とは、二酸化炭素の排出の抑制に資する建築物で、所管行政庁(都道府県、市又は区)が認定を行うものです。

省エネ法の省エネ基準に比べ、一次エネルギー消費量が△10%以上であることおよび、HEMS(ホームエネルギーマネジメントシステム)の導入、節水対策、木材の利用、ヒートアイランド対策など、その他の低炭素化に資する措置が講じられている住宅。

つまり、一般住宅であれば年間40万円、認定住宅であれば年間50万円を上限に所得税・住民税が控除されるということです。この控除される税金よりも1年間に支払われた所得税のほうが低い場合は、住民税からも同じように控除されるため、お家やマンションなどの住まいを検討されるお客さまにとって、とても心強い制度ということになりますね。

注:特定取得(消費税が必要な取引)でない場合、一般住宅で上限20万円/年、認定住宅で上限30万円/年になります。

いつ届け出するの?

住宅ローン控除を受けるためには、お家やマンションなどマイホームを購入された最初の年に確定申告が必要になります。購入した一番最初の確定申告の時期2月16日~3月15日までに書類をそろえて税務署へ提出します。必要書類がいくつかありますので、税務署のお客様窓口で確認することをおすすめします。

私も何度と相談しておりますが、とても丁寧に相談に乗ってくれますよ!

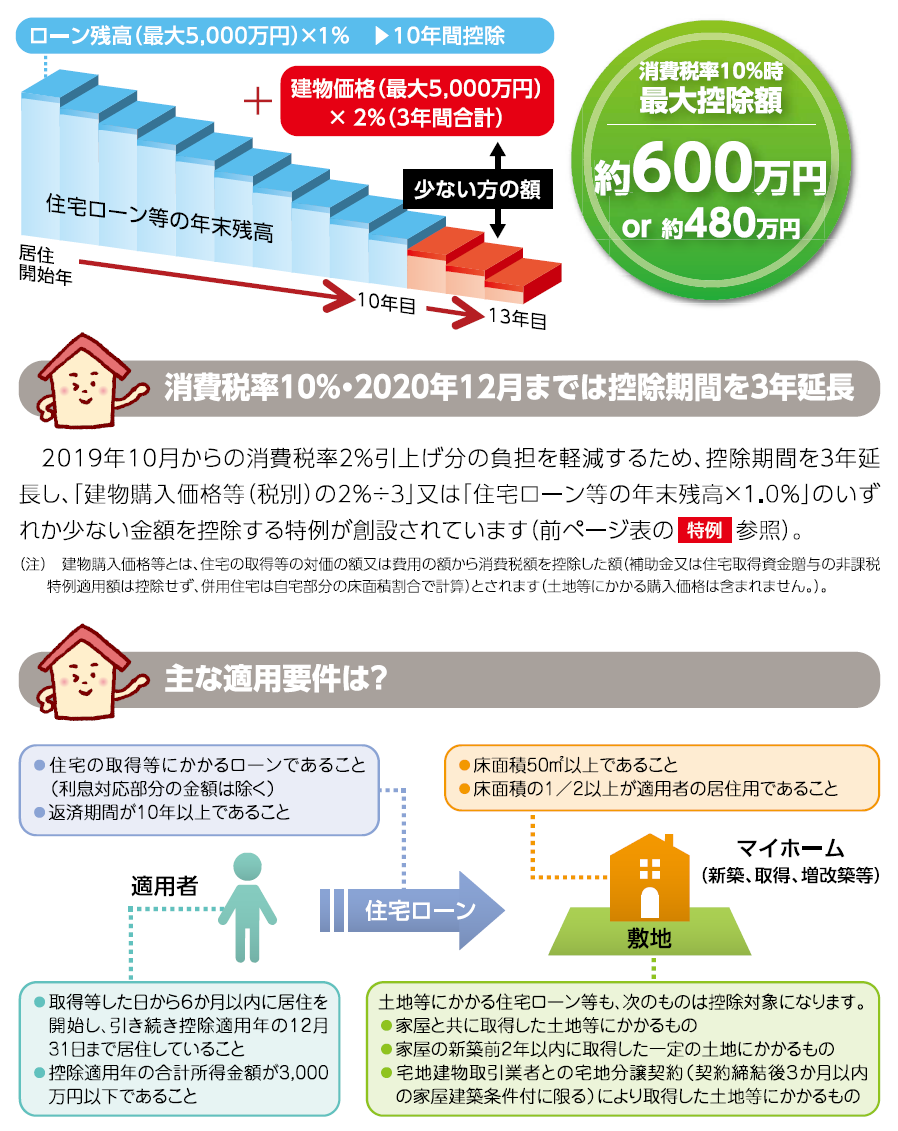

※追記 2019年9月

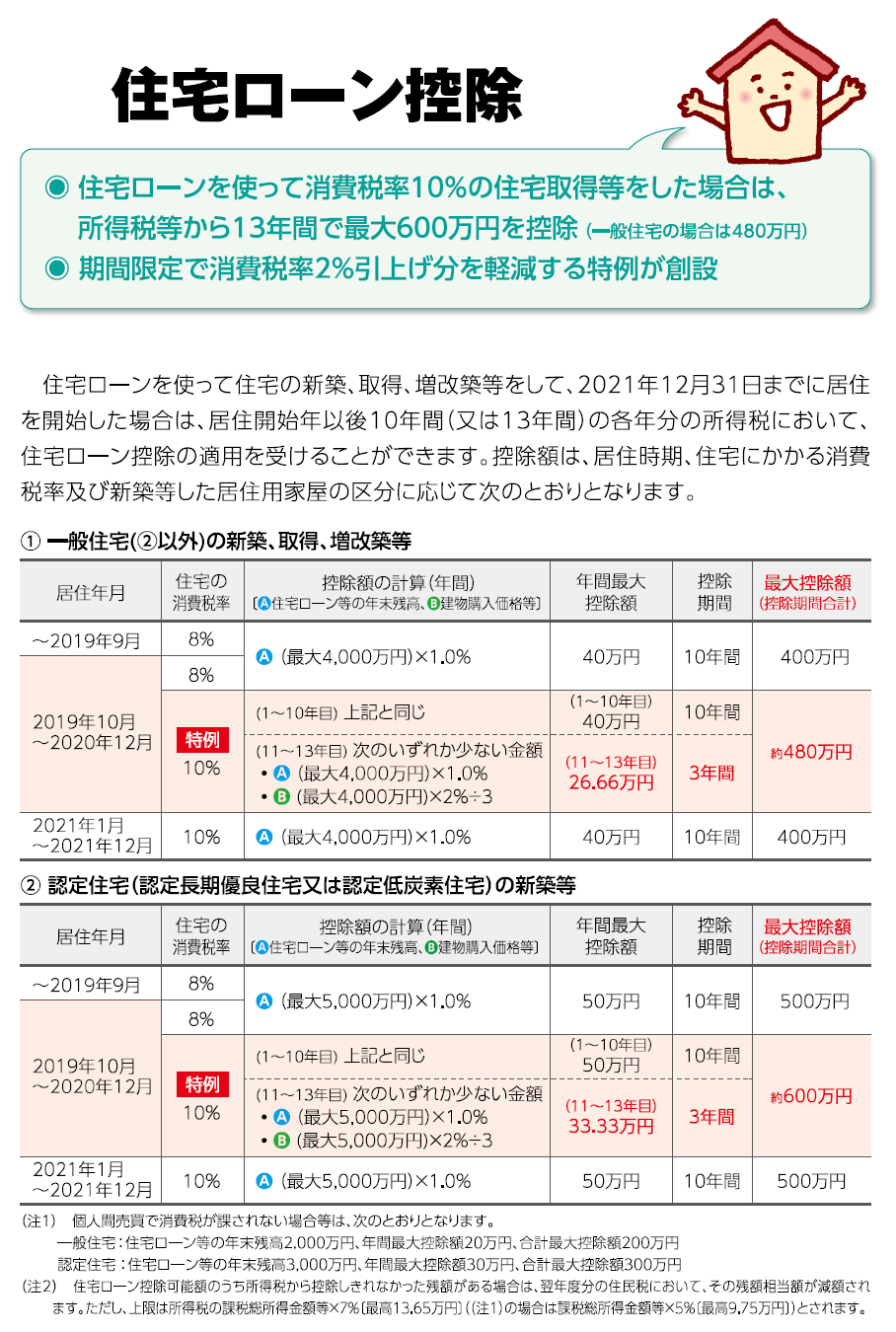

2019年10月から最長13年、最大600万円が還ってくる!?

2019年10月の消費税増税に伴って内容が少し変わります。

住宅ローン控除の要件は以前と変わりませんが、これから1年間ほどは少しお得にマイホームが購入できそうですね!

まとめ

マイホームを検討されるお客さまにとって、住宅ローン減税はとても大きなメリットの一つになります。毎年の所得税や住民税をいくら支払っているのかや住宅ローンの借り入れ金額にもよりますが、毎月数万円の支払い負担が減ることになりますから、ワンランク上のマイホームを検討することもできますし、購入する予算は変えずに旅行や趣味を楽しむこともできます。

ただ、この住宅ローン控除を受けるためにはいくつかの条件がありますので、マイホームを検討される前に予備知識としてお持ちいただけたら、少し有利に進められるのではないでしょうか。

仲介手数料最大無料・半額!大阪,茨木市,高槻市,吹田市,豊中市,北摂エリアで一戸建・マンション・土地を探すなら中井不動産をご利用ください。新着物件を年中無休で毎日更新しています。『お得で安心!』お客さまが納得される住まい探しのお手伝い、全力でサポートさせていただきます。

お問い合わせ

【電話/LINE】9:00〜22:00/年中無休

【メール】24時間受付中/年中無休