団体信用生命保険

お家やマンションなど不動産購入時に、ほぼすべての方が加入する団体信用生命保険。この団体信用生命保険の存在は『賃貸か持ち家か?どちらがお得?メリット・デメリットを比較』でもふれましたが、マイホームを購入するときの非常に大きなメリットの一つだと考えます。

団体信用生命保険とは?

皆さんもご存知の通り、住宅ローンというのは、一般的に20年、30年と超長期で借りる方がほとんどです。この長い期間ローン返済のために一生懸命働くわけですが、万が一、パパやママ(住宅ローンを借りた方)が亡くなったり、大きな障害を持ってしまい働けなくなったらどうでしょうか。

残された家族は数千万円の借金を背負い、返済のあてもなく路頭に迷うことになるのでしょうか?

仮に、頑張って購入したお家やマンションなどのマイホームを売却して、借金を減らせたとしても、大きく状況が変わってしまったご家族は、安心して生活を送ることができないのではないでしょうか?

これらのリスクを回避するために加入する保険のことを、団体信用生命保険(以後「団信」と呼びます)といいます。

団信は、住宅ローンだけの保険なのです。

逆に金融機関側からみると、団信は、リスクを回避するため、貸したお金を回収するための保険なのです。

保険料はどれくらいかかるの?

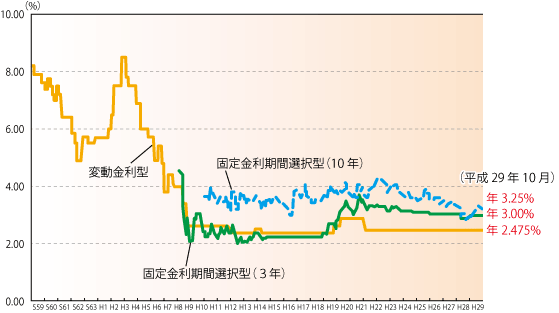

お家やマンションなど不動産購入時、住宅ローンを使うのが一般的ですね。今はとてもこの金利が低く、変動なら2.5%くらいではないでしょうか?(平成29年11月現在)この金利からいろんな優遇が受けられて、実質1%くらいの金利で住宅ローンを借りることができます。

※引用元:住宅金融支援機構

上図でもわかるように、金利1%というのは、とんでもなく低い金利なわけですが、なんと、このとんでもなく低い金利1%の中に、団信保険料は含まれているのです!

つまり、団信保険料を別途費用負担していただく必要がないんです!

団信には誰でもはいれる?

団信はこの名前の通り、生命保険ですから健康状態の告知が必要になります。

簡単に告知内容をお伝えしますと、

- 最近3ヵ月以内に、医師の治療や投薬を受けたことがあるか

- 過去3年以内に、病気で手術を受けたことや2週間以上の医師の治療や投薬を受けたことがあるか

- 手・足の欠損または機能に障害があるか。または、背骨・視力・聴力・言語・そしゃく機能に障害があるか

上記内容に該当がなければ、団信に加入することができます。

万が一、告知事項がある場合でも正直に記入してください。かかりつけのお医者さんから診断書を書いてもらうことで、加入できる可能性が十分あります。

団信に入れなかったら?

告知内容等で団信に加入できない場合はどうすればいいのか?

多くの住宅ローン借入先である金融機関では、団信に加入することが条件になっているのですが、加入が条件ではない『フラット35』と呼ばれるものもあります。このフラット35の説明は省きますが、こちらであれば、団信に加入するかしないか、任意で決めることができます。

ただ、上記でも書きましたが、超長期の住宅ローンです。団信に加入しない(できない)のであれば、加入中の保険を見直すなど、万一に備えられるようにご家族でしっかり対策していただくようお願いします。

団信はマイホームの購入には欠かせない

団信はお家やマンションなど不動産を購入するとき、決め手になるとても大きな要素の一つだと思います。

数千万円という借り入れを、何十年という長い期間で返済しますから、不安はとても大きなものになります。ですが、万が一の時、この大きな借り入れが返済され、ご家族に残さないというのは、とても大きな安心ではないでしょうか。

今、団信にはいろいろな疾病保証付きの商品が多く提供されています。

癌などの告知だけでローン返済される商品や、糖尿病など一定期間就業不能で返済される商品など、バリエーションも豊富になり、より安心していただけるようになりました。

私はいつも、お客さまと『賃貸か?持ち家か?』がテーマになったとき、この団信のお話をさせていただきます。

『お家やマンションなど不動産を購入する』ことが『長期間で大きな借り入れをする』不安をこの『団体信用生命保険』で安心していただく。

大黒柱のパパ、ママなら一番大事なテーマではないでしょうか。

不動産用語特集

不動産に関するご相談はお気軽にお問い合わせください。072-647-6179年中無休/受付時間 9:00-22:00(メール:24時間受付)

お問い合わせ 年中無休/9:00-22:00